行業動態

行業動態

“一帶一路”為水泥企業對外投資指明方向

發布時間:2015-06-12閱讀次數:來源:國建聯信認證中心

“一帶一路”戰略自2013年提出以來,迅速上升到國家戰略層面。2014年,“一帶一路”建設戰略規劃開始制定,年末的中央工作經濟會議強調2015年“一帶一路”戰略將進入重點實施階段。今年3月,國家發展改革委、外交部、商務部聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,這為“一帶一路”戰略的實施設計了路線圖,雖然具體規劃尚未發布,但今年無疑是“一帶一路”戰略的實施元年。“一帶一路”建設核心是互聯互通,鐵路、公路、港口等基礎設施建設必然先行起航,水泥作為基礎設施建設的基礎原材料有著巨大的需求想象空間。筆者認為,“一帶一路”不僅將帶動中國沿線地區水泥需求增長和水泥對外貿易,還為中國水泥企業對外投資指明了方向。本文通過分析認為,“一帶一路”核心要道(中亞和東南亞、南亞)水泥市場需求正處于快速增長期,將是中國水泥企業對外投資的主要戰場。

一、中亞:城鎮化駛入快速發展期,水泥產能迎擴張潮

中亞地區是古代絲綢之路的要道,作為“絲綢之路經濟帶”的核心組成部分,是中國陸上通往歐洲的必經之路。中亞有五個國家,分別是土庫曼斯坦、烏茲別克斯坦、吉爾吉斯斯坦、塔吉克斯坦、哈薩克斯坦,總人口達到6645萬人。這五個國家都屬于發展中國家,城鎮化率不到55%,烏茲別克斯坦、吉爾吉斯斯坦、塔吉克斯坦不足40%,城鎮化處于快速發展階段,未來基礎設施、城鄉建設等需求具有極大的增長空間。

??圖1:中亞五國總人口達到6645萬人(2013年)

2014年,中亞地區水泥產銷量超過2000萬噸,人均水泥消費量超過300公斤/人,而2014年中國的人均水泥消費量已經突破1.8噸/人,世界人均水泥消費量在600公斤/人,顯示中亞地區人均消費量處于較低水平。具體到各個國家,由于水泥產量未能充分滿足國內需求,從而使得中亞各國通過進口水泥來補充不足。當前,為了滿足日益增長的國內消費需求,中亞五國水泥行業正大力更新、擴充水泥產能。土庫曼斯坦計劃到2020年將水泥產量提升到400萬噸;塔吉克斯坦2014年因前年華新

(343.75元/噸,0%)水泥生產線投產產能猛增3倍以上,使得去年新疆口岸出口到塔吉克斯坦的水泥出口量大幅下跌;哈薩克斯坦2014年宣布“光明大道”新經濟計劃,重點發展基礎設施建設,中哈同年達成產能合作共識,其中就包括水泥行業,哈薩克斯坦“瓦斯托克”投資股份公司對與中國企業合資建設水泥廠表現出很高的合作意愿;烏茲別克斯坦在2014~2016年間將投資4910萬美元對9個水泥生產線進行更新和現代化改造;吉爾吉斯斯坦2014年水泥供應不足,價格持續上漲,去年

上峰水泥

(257.5元/噸,0%)在吉投資的吉國最大水泥項目開工。

面對中亞地區水泥市場強大的吸引力,中國水泥企業已陸續開始布局建線。

華新水泥率先走入中亞地區,布局于塔吉克斯坦,2013年投產1條3000t/d生產線,迅速占據全國70%以上市場份額;上峰水泥2014年宣布與吉爾吉斯斯坦ZETH國際公司共同在當地建設一條2800t/d熟料生產線,公司持股58%;陜西藥王山水泥與哈薩克斯坦卡珀塔蓋宜工程有限公司簽訂在哈建一條5000t/d水泥熟料線。

二、東南亞、南亞:新興市場,水泥消費潛力巨大

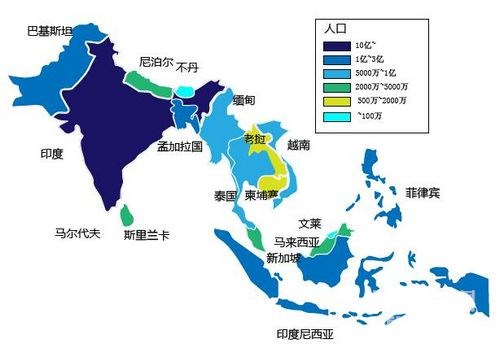

圖2:東南亞、南亞國家分布圖

從地圖上看,“21世紀海上絲綢之路”從中國沿海港口群出發,經南中國海、馬六甲海峽到達南亞,然后進一步連接西亞、歐洲、非洲、中東各國,因此東南亞是“21世紀海上絲綢之路”首站、南亞是“21世紀海上絲綢之路”的重要支點。截止目前,東盟十國除文萊、越南、菲律賓外,主要領導人均已表態愿積極參與“21世紀海上絲綢之路”建設,南亞地區斯里蘭卡、馬爾代夫、巴基斯坦是“21世紀海上絲綢之路”的重要驛站,目前也正積極爭取南亞大國印度參與“21世紀海上絲綢之路”的建設。東南亞、南亞諸國總人口在23億左右,除印度人口超過10億外,人口過億的國家有印度尼西亞、巴基斯坦、孟加拉國、菲律賓四國,其余國家人口均在1億人以下。

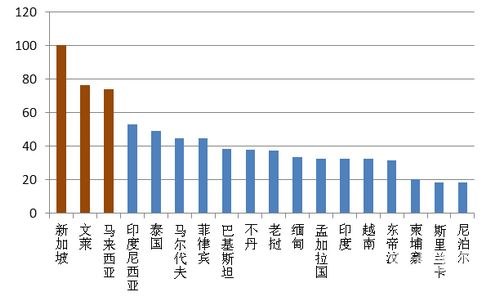

從城鎮化發展水平看,除新加坡、文萊、馬來西亞城鎮化率超過70%以外,東南亞、南亞各國城鎮化率均在55%以下,這說明多數國家仍處于城鎮化發展進程之中。從人均GDP水平看,新加坡、文萊、馬來西亞也是最高的,超過1萬美元,其余國家均在7000美元以下,因而大部分都是發展中國家。

圖3:東南亞、南亞大部分國家處于城鎮化發展進程之中

數據來源:中國水泥網,中國水泥研究院

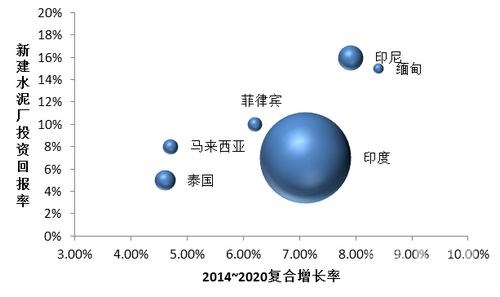

2014年,東南亞、南亞水泥總產量在6億噸左右,印度、越南、印度尼西亞是產量大國,分別為2.8億噸、7000萬噸和6000萬噸,巴基斯坦、馬來西亞、泰國、菲律賓、孟加拉國緊隨其后,水泥年產量在1500~3000萬噸左右。南亞地區印度、巴基斯坦是水泥產銷大國,兩國水泥業存在著產能過剩問題,然而印度水泥企業對市場預期廣泛看好,目前仍繼續擴大產能;巴基斯坦是水泥出口大國,水泥出口至南非、斯里蘭卡、阿富汗、印度等國家,年產能利用率在74%左右,整體仍供大于求,但巴基斯坦正在實施經濟重建計劃,有望大幅提升水泥需求。東南亞地區經濟年均增速在5%左右,印度尼西亞、越南、馬來西亞、泰國是該地區的水泥產銷大國,未來水泥需求受基礎設施帶動有著極大潛力。根據法國巴黎銀行數據,新建水泥廠投資于緬甸、印尼等國的投資回報率高于10%。

??圖4:東南亞、南亞主要國家投資回報率(氣泡大小代表市場規模大小)

??數據來源:法國巴黎銀行,中國水泥研究院

近幾年,東南亞、南亞地區由于自身的發展空間優勢吸引了國外水泥巨頭的投資,而中國水泥企業對這些地區的投資最早可追溯到90年代的中老合資企業永發萬榮水泥廠,不過21世紀頭十年對外投資十分少見。直到去年,正值“一帶一路”規劃起草之際,華新、海螺

(295.04元/噸,-0.14%)、紅獅

(300.71元/噸,0%)等國內水泥巨頭開始明顯加快向東南亞布局,特別是

海螺水泥,其在印度尼西亞有著大手筆布局,同時緬甸項目也在加速推進。

三、總結

根據亞洲開發銀行估計,2010~2020年間,亞洲地區需要投8萬億美元基礎設施資金才能支撐目前經濟增長的水平,而中亞、東南亞、南亞地區是亞洲基建需求極為旺盛的地區,“一帶一路”戰略的推進必將加速水泥需求的釋放,中國水泥企業將在這輪基礎設施建設中發揮巨大作用。中國水泥網因此也成立了海外并購基金,將組織推動中國水泥企業到海外發展。筆者認為,在中亞地區,中國水泥企業可以參與該區域的水泥產能擴張,通過新建或合資方式開展對外投資;在東南亞、南亞地區,雖然國外企業的進入、政治因素、產能過剩這些問題在現階段相互交織使得企業對外投資面臨著較大風險,但由于這些地區未來需求存在著較大的上升空間,中國水泥企業仍可以通過合資、并購的方式介入,在某些具備條件(政治、市場、資源、運輸)的地區可以參與新建。

編者注:中國水泥網已發起設立海外并購基金并組織有專業團隊進行管理,愿為中國水泥企業走出去助一臂之力。中國水泥研究院是中國水泥網旗下的專業研究團隊,可為廣大客戶提供相關的行業信息與咨詢服務。

來源:

中國建材信息總網

京公網安備 11010802024012號

京公網安備 11010802024012號