行業動態

行業動態

水泥產業轉型升級應從“合”而起

發布時間:2015-06-12閱讀次數:來源:國建聯信認證中心

5月21日,國家工信部原材料司副巡視員呂桂新在西南地區水泥市場高層論壇表示,水泥產業轉型升級最關鍵的是要做到24個字:嚴控新增、淘汰落后、適度限產、兼并重組、鼓勵創新、規范競爭。筆者認為,現階段,嚴控新增、淘汰落后及適度限產主要是改善供給層面,然而需求的下滑對這種供給改善帶來的效果反映的微乎其微,雖有裨益但不是根本出路,而技術、產品等創新無法改變水泥低附加值和同質化的特征。今年一季度水泥行業利潤總額為32.3億元,同比大幅下滑67.6%,華北、東北、西北整體虧損。目前,水泥價格依然在持續下滑,各地競爭趨于白熱化,價格戰此起彼伏,競爭難以規范。筆者認為,要擺脫行業困境,水泥企業聯合重組,大企業整合市場才是關鍵,水泥產業轉型升級也應當從重組整合開始。

需求下滑背景下,產能集中度低是效益差的根本原因

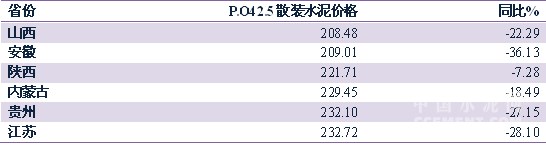

今年5月底,全國水泥價格低于240元/噸的省份有六個,依次是山西、安徽、陜西、內蒙古、貴州、江蘇,其中山西、內蒙古兩省2014年新型干法熟料產量占新型干法熟料產能的比例分別為40.01%和44.91%,分別位列全國倒數第一和倒數第三,說明兩地產能利用率嚴重不足,過剩形勢嚴峻,從集中度看,前三大水泥企業新型干法熟料占比分別為25.07%和39.6%,同樣在全國排名倒數(位列第28位和第31位);安徽、江蘇水泥價格同比下跌36.13%和28.1%,跌幅位居全國前列(第1位和第4位),主導企業海螺

(295.04元/噸,-0.14%)今年因需求下滑采取了降價跑量策略,以自身低成本優勢不斷壓低區域價,長三角成今年水泥價格跌幅最大的區域;陜西1-4月固定資產投資增速為4.2%,較去年同期增速水平回落12.9個百分點,固投增速回落幅度居全國前列,從而導致今年水泥需求較去年明顯下滑,前四個月水泥產量同比下滑11.97%;貴州1-4月份水泥產量同比下滑2.15%,增速水平低于去年同期21.68個百分點,再加上外圍市場的沖擊以及新增產能的投放,全省價格承壓下行。

表1: 5月底P.O42.5散裝水泥價格低于240元/噸的省份

資料來源:中國水泥網,中國水泥研究院

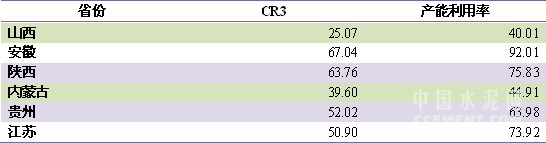

從去年各省水泥行業的利潤總額來看,山西以11.5億元的虧損額居全國首位,內蒙古微利,銷售利潤率僅0.51%,緊跟新疆之后,而江蘇、安徽雖然價格同比大幅下滑,然而主要是企業的主動降價跑量行為,企業的生產成本較低存有較大的降價空間,所以當地企業仍然保持一定的盈利,從它們各自的產能利用率情況看,安徽產能利用情況較好,新型干法產量與產能比超過90%,而江蘇也超過70%;陜西、貴州去年的銷量利用率相對處于中上水平,兩地同樣有著較高的新型干法產量與產能比(分別為75.83%和63.98%)。綜合來看,筆者認為,價格低雖然能使效益受到影響,而低成本優勢及市場的高集中度能夠使部分企業依然不至于虧損。在需求下滑背景下,只有產能集中度低才是效益差的根本原因。

表2:價格最低的六個省份集中度與產能利用率

資料來源:中國水泥網,中國水泥研究院

加速聯合重組方是行業出路

目前,水泥行業產能過剩問題已經涉及到多個省份,而且這種產能過剩已經不僅僅是落后產能過剩,而是優質產能過剩。淘汰落后產能使得水泥行業的優質產能比重上升,嚴控新增收縮了行業的總供給,但都改變不了優質產能過剩的現實。對于水泥行業而言,雖然無法通過改變需求而使行業情況改善,但是可以通過提高集中度來提升行業盈利水平。

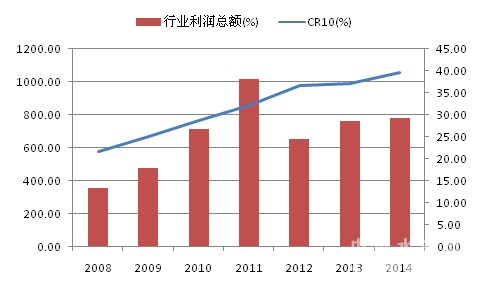

2008~2014年間,前十大水泥企業集團的產能集中度不斷提高,2014年超過了39%。這七年里,2012年水泥行業的利潤大幅下滑35%,但是該年產能集中度大幅提升了4.58個百分點,說明行業景氣度下滑是企業擴大規模的有利時機。這一點,從水泥巨頭的發展歷程中也可以看到,1998年恰逢亞洲金融危機,亞洲水泥

(306.25元/噸,0%)企業陷入困境,拉法基

(297.5元/噸,0%)順勢進入菲律賓、韓國、印度等市場。2005年受宏觀政策影響,原材料價格上漲,水泥行業利潤空間縮窄,而華潤

(325.71元/噸,0%)卻大手筆進行擴張布局。現階段,通過新建方式擴大規模已經被限制,企業只有通過聯合重組才能進一步壯大自身。對于行業,企業推動聯合重組促進了行業健康有序發展。以浙江省為例,07年以前水泥市場競爭無序,此后在南方水泥

(313.95元/噸,0%)的大舉整合下水泥價格才步入上升通道。目前,長三角價格整體陷入低迷,而浙江省水泥價格依然保持地區首位。

圖1:行業利潤大幅下滑的2012年,產能集中度得到大幅提高

資料來源:中國水泥網,中國水泥研究院

聯合重組是行業轉型升級的基石

2014年,中國建材聯合會印發《水泥行業推進兼并重組的實施意見》,其中第一條就指明“加快推進水泥行業兼并重組是行業轉型升級的必然選擇”。截止2015年4月底,水泥制造企業有3367家,而僅少數企業開始進行真正意義上的轉型升級,或延伸產業鏈、或發展水泥窯協同處置,然而大多數企業事實上依然維持現有經營模式。筆者認為,行業轉型升級絕不是個別企業的轉型升級,應該是全行業謀求發展方式的整體變革。在現階段,企業眾多,需求下滑形勢下,企業為維持正常經營已經是自顧不暇,如何轉型?筆者認為,生產經營薄弱的企業退出,大型及具有明顯競爭優勢的企業進行整合才能為整個行業轉型升級奠定基石。不謀長遠者,不足以謀一時。光靠大力投資拉動經濟增長的時代已經過去,經濟步入新常態下,行業通過整合方能輕裝上陣,只有如此,行業才會走的更長遠。

來源:

中國建材信息總網

京公網安備 11010802024012號

京公網安備 11010802024012號